Le regole applicative sul Superbonus negli ultimi mesi si sono susseguite, integrate, corrette e aggiornate attraverso diversi dispositivi legislativi e normativi, in alcuni casi anche contraddittori, lasciando in ombra gli altri pur importanti incentivi. Cerchiamo di fare chiarezza e capire come è cambiato il Superbonus e quali altri incentivi sono ancora in essere.

- Superbonus

- La cessione del credito / sconto in fattura

- Bonus Abbattimento barriere architettoniche

- Bonus mobili

- Ristrutturazione edilizia

- Ecobonus (50-65%)

- Sismabonus (70-85%)

- Bonus Fotovoltaico

Registrazione del Webinar tenutosi il 16.02.2023. Per rimanere aggiornati sui nostri Webinar iscriviti alla newsletter o visita la pagina Academy.

Superbonus

Negli ultimi mesi sono stati emessi diversi provvedimenti inerenti il Superbonus 110%, gli ultimi (per ora...):

- il DL 176/2022 «Decreto Aiuti Quater», convertito nella legge 13 gennaio 2023, n. 6 del 17 gennaio 2023);

- la legge 197/2022 «Legge di Bilancio 2023»;

- il decreto legge 16 febbraio 2023 n. 11.

Vediamo gli ultimi aggiornamenti, differenziandoli per tipologia di beneficiari.

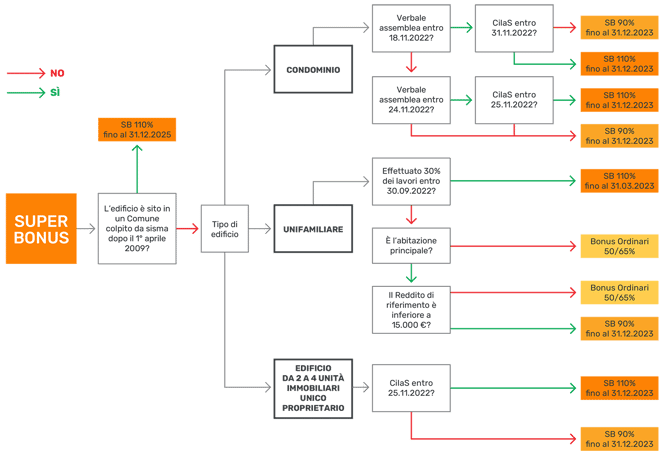

Superbonus per condomini

Possono ancora beneficiare del Superbonus, ma il Bonus è differenziato tra 110% e 90%.

Le condizioni e i requisiti per l’accesso alle detrazioni sono rimaste pressoché invariate.

Rimane invariata la percentuale del 110% per i condomini che:

- hanno approvato la delibera di esecuzione dei lavori prima del 19 novembre 2022 e presentato la CILAS al 31 dicembre 2022;

- hanno approvato la delibera di esecuzione dei lavori tra il 19 e il 24 novembre 2022 e presentato la CILAS al 25 novembre 2022;

- gli interventi di demolizione e ricostruzione dell’immobile per i quali al 31 dicembre 2022 sia stata presentata la richiesta del titolo abilitativo (permesso di costruire).

La data della delibera assembleare deve essere attestata mediante dichiarazione sostitutiva di atto di notorietà, da presentare a cura dell’amministratore o, in mancanza, dal condomino che ha presieduto l’assemblea.

>> I condomini in possesso di questi requisiti possono beneficiare della percentuale del 110% per tutto il 2023.

>> I condomini invece che non sono in possesso dei requisiti sopra citati, per il 2023 possono beneficiare del Superbonus al 90%.

Per tutti valgono le seguenti modifiche alla percentuale del Superbonus:

- per l’anno 2024: 70%;

- per l’anno 2025: 65%.

Mini-condomini di proprietà, Onlus, APS e OdV

- Mini-condomini in mono-proprietà: edifici composti da massimo 4 unità, interamente posseduti da una sola persona fisica o in comproprietà tra persone fisiche;

- APS: Associazioni di Promozione Sociale;

- OdV: Organizzazioni di Volontariato senza scopo di lucro.

>> Possono beneficiare del 110% per il 2023 se hanno presentato la CILAS entro il 25 novembre 2022.

>> I mini-condomini, le Onlus, APS e OdV che non sono in possesso dei requisiti precedenti, possono beneficare del SuperBonus:

- al 90% per il 2023;

- al 70% per il 2024;

- al 65% per il 2025.

Unità unifamiliari / indipendenti poste in edifici plurifamiliari

Rimane invariata la percentuale del 110% per le unità unifamiliari per le quali:

- al 30 settembre 2022, sia stato realizzato il 30% dei lavori.

Sono ammissibili le spese sostenute sino al 31 marzo 2023. - Il 30% dei lavori si riferisce al complesso dei lavori in esecuzione e non solo quelli agevolati.

A conferma, il Direttore Lavori redige apposita dichiarazione.

Per quelle unità immobiliari che non rispettano il requisito suddetto, spetta la percentuale del 90% per le unità unifamiliari che:

- hanno avviato i lavori dal 1°gennaio 2023;

- sostengono le spese fino al 31 dicembre 2023;

- siano in possesso dei seguenti 3 requisiti:

- il soggetto beneficiario (che sostiene le spese) deve figurare come proprietario, o come titolare di altro diritto reale sull’unita oggetto dei lavori agevolati (è escluso quindi, ad esempio, l’affittuario o il convivente del proprietario);

- l’unita oggetto di intervento costituisca l’“abitazione principale” (definita come l’unità immobiliare in cui il soggetto passivo e i componenti del suo nucleo familiare risiedono anagraficamente e dimorano abitualmente) del proprietario o del titolare di altro diritto reale;

- il soggetto beneficiario (proprietario o titolare di un diritto reale) abbia un reddito di riferimento sino a 15.000 €, calcolato come “quoziente familiare” in base criteri fissati dal DL 176/2022 –legge 6/2023.

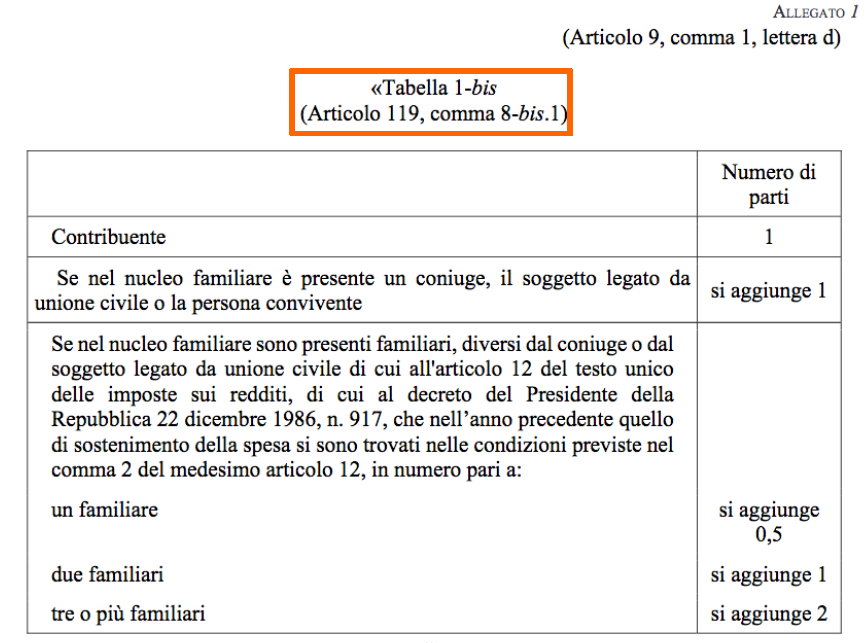

Come si calcola il “reddito di riferimento”

Il reddito di riferimento è calcolato dividendola somma dei redditi complessivi posseduti nell’anno precedente a quello di sostenimento della spesa:

- dal contribuente;

- dal coniuge del contribuente;

- dal soggetto legato da unione civile o convivente, se presente nel suo nucleo familiare;

- dai familiari, diversi dal coniuge o dal soggetto legato da unione civile che, nell’anno precedente quello di sostenimento della spesa, si sono trovati a carico del contribuente,

per un numero di parti determinato secondo la Tabella 1 -bis, allegata al Decreto, riportata qui sotto.

Esempio 1

Famiglia composta da:

- contribuente con reddito 2022: 20.000€

- coniuge con reddito 2022: 20.000€

- 1 figlio a carico: 0€

Reddito complessivo: 40.000€

Quoziente familiare: 40.000 / (1 +1 + 0,5)= 16.000€

Il contribuente NON può accedere al Superbonus (max. 15.000 €)

Esempio 2

Famiglia composta da:

- contribuente con reddito 2022: 24.000€

- coniuge con reddito 2022: 20.000€

- 2 figli a carico: 0€

Reddito complessivo: 44.000€

Quoziente familiare: 44.000 / (1 +1 + 1)= 14.600€

Il contribuente PUO’ accedere al Superbonus (max. 15.000 €)

Quando un familiare è considerato «a carico» del contribuente

Qualsiasi familiare: coniuge legalmente ed effettivamente separato, nipote, genitore, suocero/a, fratello o sorella, genero e nuora, nonno/a che:

- ha avuto un reddito 2022 non superiore a 2.840,51 €;

- figlio maggiorenne fino a 24 anni con reddito non superiore a 4.000,00 €.

IACP e Cooperative a proprietà indivisa

Il Decreto Aiuti Quater non ha modificato le originarie disposizioni del DL 34/2020 –legge 77/2020:

- detrazione del 110% sino al 30 giugno 2023,

- con possibilità di estendere l’incentivo fino al 31 dicembre 2023, a condizione che al 30 giugno 2023 sia stato eseguito almeno il 60% dell’intervento complessivo.

|

Per gli immobili situati nelle zone terremotate (situate all’interno del cosiddetto cratere sismico) la percentuale del Superbonus rimane al 110% fino al 31 dicembre 2025. Nota: l’Agenzia delle Entrate (Risoluzione 8/2022) ha precisato che l’agevolazione al 110% fino al 2025 spetta per gli interventi effettuati su edifici residenziali per i quali sia stato accertato, mediante apposita documentazione, il nesso causale tra danno dell’immobile ed evento sismico (in altre parole sono esclusi gli immobili che non hanno subito danni). |

Schema riassuntivo delle scadenze e delle variazioni a Superbonus

La cessione del credito / sconto in fattura

Le opzioni di cessione del credito e di sconto in fattura sono state bloccate dal DL n. 11 del 16 febbraio 2023.

In particolare:

- Eliminazione cessione credito e sconto in fattura - A decorrere dal 17 Febbraio 2023 non è più consentito l’esercizio delle opzioni di sconto sul corrispettivo dovuto e cessione del credito per interventi di recupero del patrimonio edilizio, efficienza energetica, adozione misure antisismiche, recupero facciate, installazione impianti fotovoltaici, installazione colonnine di ricarica, superamento barriere architettoniche.

- Esenzione dal divieto di cessione credito e sconto in fattura per interventi 110% - La cessazione delle opzioni di cessione del credito e sconto in fattura di cui sopra non si applica alle spese sostenute per gli interventi del Superbonus 110% per i quali in data antecedente all’entrata in vigore del provvedimento in oggetto:

- per gli interventi diversi da quelli effettuati dai condomini risulti presentata la comunicazione di inizio lavori asseverata (CILA);

- per gli interventi effettuati dai condomini risulti adottata la delibera assembleare che ha approvato l’esecuzione dei lavori e risulti presentata la comunicazione di inizio lavori asseverata (CILA)

- per gli interventi comportanti la demolizione e la ricostruzione degli edifici risulti presentata l’istanza per l’acquisizione del titolo abilitativo.

- Esenzione dal divieto di cessione credito e sconto in fattura per interventi diversi da 110% - La cessione delle opzioni di cessione del credito e sconto in fattura di cui sopra non si applicano agli interventi diversi da quelli Superbonus per i quali in data precedente l’entrata in vigore del presente provvedimento:

- risulti presentata la richiesta del titolo abilitativo, dove necessario;

- per gli interventi per i quali non è prevista la presentazione di un titolo abilitativo, siano già iniziati i lavori;

- risulti regolarmente registrato il contratto preliminare ovvero stipulato il contratto definitivo di compravendita dell’immobile nel caso di acquisto di unità immobiliari;

Le opzioni di cessione del credito e di sconto in fattura sono ad oggi ancora applicabili ai Bonus fiscali.

I crediti «incagliati»

Apertura di credito tramite SACE (Servizi assicurativi e finanziari per le imprese).

Le imprese edili, contraddistinte dai codici ATECO 41 e 43, che realizzano o hanno realizzato gli interventi di Superbonus, possono accedere a finanziamenti, valorizzando i crediti fiscali maturati prima del 25 novembre 2022, che concorrono anche a determinare il merito creditizio che le banche attribuiranno alle aziende stesse.

Il massimo importo che può essere richiesto con garanzia SACE è il valore maggiore tra il 15% del fatturato anno complessivo medio degli ultimi tre esercizi e la metà delle spese sostenute per le fonti energetiche nell’anno precedente la presentazione della domanda di finanziamento.

Bonus Abbattimento barriere architettoniche

E’ stato prorogato al 31 dicembre 2025 il Bonus che consente di detrarre il 75% delle spese sostenute.

E’ applicabile sia ai condomini che alle unità unifamiliari.

I limiti di spesa sono differenziati, a seconda della tipologia di immobile:

- 50.000 € per le unifamiliari;

- 40.000 € moltiplicati per il numero delle unita che compongono l’edificio, per edifici fino a 8 unità;

- 30.000 € moltiplicati per il numero delle unita che compongono l’edificio, per edifici oltre le 8 unità.

Sono agevolabili:

- interventi di automazione degli impianti funzionali ad abbattere le barriere architettoniche, che rispettino i requisiti del DM 236/1989;

- le spese relative allo smaltimento e alla bonifica dei materiali e dell'impianto sostituito;

- interventi che hanno lo scopo di garantire l’accessibilità, l’adattabilità, e la visibilità ai fini dell’eliminazione delle barriere architettoniche.

Bonus Mobili

Confermato anche il Bonus Mobili, cioè la detrazione IRPEF pari al 50% delle spese sostenute per l’acquisto di mobili e di grandi elettrodomestici nuovi in classe energetica elevata:

- classe A per i forni,

- classe E per le lavatrici, le lavasciugatrici e le lavastoviglie,

- classe F per i frigoriferi e congelatori,

destinati all’arredo di abitazioni oggetto di interventi di ristrutturazione (Bonus edilizio –50%).

Il limite di spesa agevolabile per il solo 2023 è innalzato a 8.000 €.

Se non interverranno altri provvedimenti, il limite di spesa per il 2024 tornerà ad essere pari a 5.000 €.

Per usufruire del Bonus Mobili, l’intervento di:

- ristrutturazione edilizia,

- manutenzione straordinaria

- manutenzione ordinaria di parti comuni,

deve avvenire entro il 1°gennaio dell’anno precedente all’acquisto dei mobili o degli elettrodomestici.

(esempio: acquisto elettrodomestici a marzo 2023, intervento di recupero edilizio effettuato dopo il 1 gennaio 2022).

Il Bonus può essere utilizzato solo come detrazione IRPEF, nella dichiarazione dei redditi, ripartita in 10 quote annuali costanti.

Ristrutturazione edilizia

- Interventi di manutenzione ordinaria delle parti comuni dei condomini

- Interventi di manutenzione straordinaria

- Interventi di restauro e risanamento conservativo

- Interventi di ristrutturazione edilizia.

Scade il 31.12.2024.

Ecobonus (50 - 65%)

Interventi di riqualificazione energetica (cioè che hanno come fine quello di ridurre i consumi energetici dell’unità immobiliare).

- Interventi di isolamento termico dell’involucro

- Caldaie a condensazione con efficienza almeno pari alla classe A dotate di sistema di termoregolazione evoluto

- Riqualificazione globale dell'edificio

- Generatori di aria calda a condensazione

- Pompe di calore elettriche e a gas

- Scaldacqua a PDC

- Collettori solari

- Generatori ibridi

- Sistemi di building automation

- Microgeneratori

Scade il 31.12.2024.

Sismabonus (70 - 85%)

| Riduzione della classe di rischio | Aliquota di detrazione |

| 1 classe in meno | 70% 75% in caso di demolizione e ricostruzione |

| 2 classi in meno | 80% 85% in caso di demolizione e ricostruzione |

Scade il 31.12.2024.

Bonus Fotovoltaico

Comprende, oltre che l’impianto FV, anche un eventuale sistema di accumulo, ma solo se allacciato all’impianto di cui sopra.

Chiedi o commenta